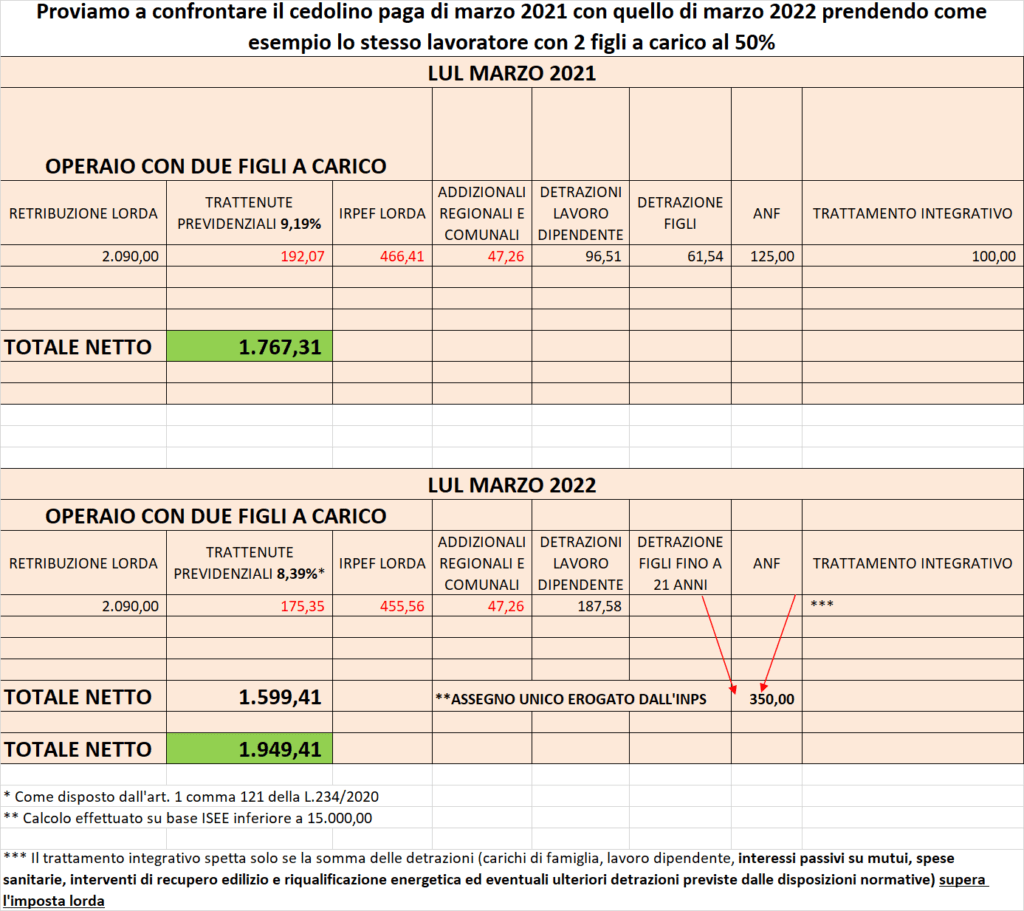

In seguito alle novità introdotte dalla L. 46/2021, dal D.Lgs. 230/2021 sull’ASSEGNO UNICO UNIVERSALE e dalla L.234/2021 (Legge di Bilancio), si ritiene utile fornire un prospetto esemplificativo delle conseguenze che queste numerose modifiche comportano sul cedolino paga, alcune presenti già da Gennaio 2022, altre a decorrere da Marzo 2022.

Si può notare come il netto erogato con la busta paga del mese di marzo 2022 sia inferiore a quello della busta paga del mese di marzo 2021, essendo venuta meno la fruizione delle detrazioni fiscali per figli a carico e l’erogazione degli assegni per il nucleo familiare, entrambi assorbiti dall’assegno unico universale.

Nel caso in esame, inoltre, si rileva il fatto per cui l’erogazione dell’assegno unico familiare da parte dell’Inps comporta un complessivo miglioramento economico rispetto alla situazione dell’anno precedente.

Tuttavia, occorre verificare ogni singola situazione familiare specifica, in quanto non è detto che il risultato economico complessivo, con l’erogazione dell’assegno unico universale, sia sempre favorevole rispetto al precedente regime di detrazioni per figli a carico e assegni per il nucleo familiare.

Lo Studio rimane a disposizione.