Si parla di “esonero giovani” con riferimento alle agevolazioni contributive applicate al fine di incentivare la stabilizzazione dei rapporti di lavoro di giovani lavoratori.

Inizialmente previsto dalla legge di Bilancio 2018 (legge 27 dicembre 2017 n. 205) l’esonero viene riconosciuto per le assunzioni e le trasformazioni a tempo indeterminato per effetto delle quali i datori di lavoro privati, imprenditori e non, usufruiscono di “sconti” significativi sul versamento dei contributi previdenziali a loro carico.

Considerando che dal 2018 in poi il nostro Paese è stato interessato da fenomeni eccezionali e, in particolare, dal coronavirus da COVID-19, la misura è stata in alcuni periodi estesa e rafforzata per incentivare le assunzioni stabili anche in momenti di sofferenza economica e produttiva.

La legge di Bilancio 2018 aveva previsto che per le assunzioni a tempo indeterminato e le trasformazioni avvenute dal 1° gennaio 2018 l’esonero contributivo spettasse a condizione che l’assunzione riguardasse lavoratori che non avevano compiuto il trentesimo anno di età e non erano stati occupati a tempo indeterminato nel corso dell’intera vita lavorativa col medesimo o altro datore di lavoro.

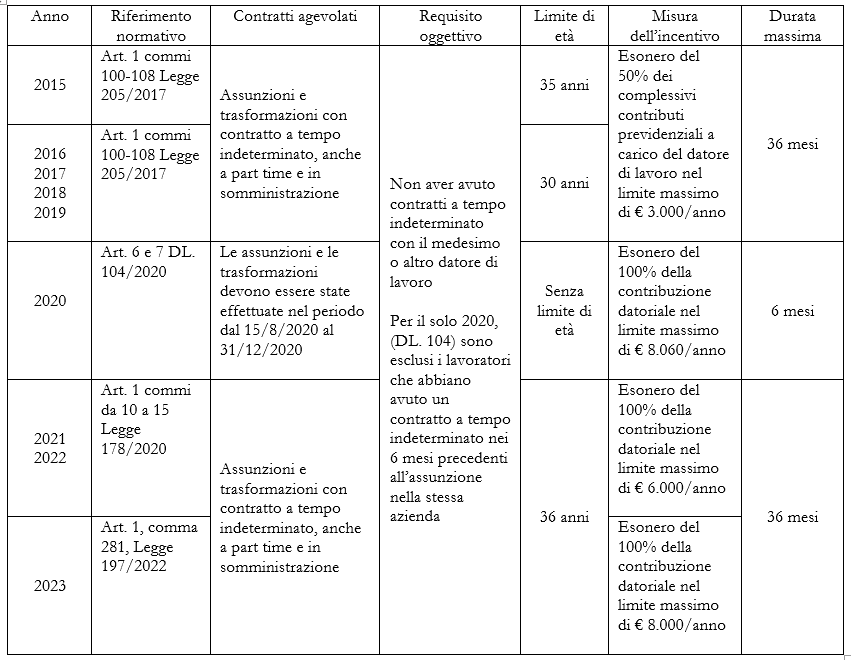

La tabella riepiloga, in maniera necessariamente semplificata, le caratteristiche ed i requisiti oggettivi e soggettivi necessari, nel corso degli anni, per ottenere l’esonero per le assunzioni di lavoratori che rivestono la qualifica di operai, impiegati e quadri:

L’esonero riguarda anche i contratti di apprendistato nelle ipotesi di mantenimento in servizio del lavoratore al termine del periodo formativo, semprechè abbia il requisito anagrafico richiesto dalla normativa. In tali casi il datore di lavoro potrà fruire dei benefici contributivi per un ulteriore anno dalla prosecuzione del rapporto di lavoro, al termine del periodo di apprendistato e alla scadenza del periodo agevolato.

In considerazione del fatto che non sempre le aziende si sono attivate per richiedere le agevolazioni correlate alle assunzioni e trasformazioni a tempo indeterminato si segnala che ancor oggi, nel limite della prescrizione quinquennale, è possibile godere dell’esonero giovani, purché validamente conseguibile.

A tal proposito, onde verificare la sussistenza del requisito oggettivo (non aver avuto contratti a tempo indeterminato con il medesimo o altro datore di lavoro) si rammenta che l’INPS ha messo a disposizione una utility con la quale è possibile verificare, inserendo il codice fiscale del lavoratore, se il medesimo ha avuto rapporti di lavoro a tempo indeterminato instaurati prima della costituzione di quello agevolabile.

Tuttavia, l’INPS stesso informa che tale riscontro non ha valore certificativo; pertanto, i datori di lavoro dovranno chiedere ed acquisire e conservare una dichiarazione del lavoratore in ordine alla sussistenza di precedenti rapporti di lavoro a tempo indeterminato.

In ultimo, si deve evidenziare che l’accesso all’esonero è sottoposto all’autorizzazione per l’utilizzo dei fondi da parte dell’Unione Europea. Questo sgravio è infatti concesso, ai sensi della comunicazione della Commissione europea C(2020) 1863 final del 19 marzo 2020 recante “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19” (c.d. Temporary Framework), nei limiti e alle condizioni di cui alla medesima comunicazione. L’ultima autorizzazione, pervenuta a gennaio 2022 così come riportato nel messaggio INPS n. 403 del 26 gennaio 2022, ha permesso la fruizione del beneficio fino al 30 giugno 2022 e si attendono quelle successive.

Lo studio rimane a disposizione.