Con la legge di bilancio 2023 sono state confermate e potenziate le agevolazioni “bonus donne” e “Under 36” che però, ad oggi, risultano essere non ancora applicabili. Infatti, ancora dal mese di giugno 2022 manca l’autorizzazione della Commissione europea (non più rinnovata) e le conseguenti istruzioni da parte dell’Inps, necessarie per l’utilizzo di tali agevolazioni. Anche il “bonus Neet” introdotto dal decreto lavoro non può ancora essere applicato, mancando sempre le istruzioni dell’Inps.

L’agevolazione “Under 36” il cui excursus normativo è stato ampliamente illustrato nella precedente newsletter del 10 marzo u.s. (link per la lettura), è stato potenziato con la legge di bilancio 2023, prevedendo per le assunzioni/trasformazioni di contratti a termine in contratti a tempo indeterminato, un esonero contributivo pari al 100% dei contributi Inps carico azienda, per tre anni, nel limite massimo di 8.000 euro annui. Anche l’agevolazione “bonus donne”, trattata nell’approfondimento del 16 dicembre dello scorso anno (link per la lettura), è stata prorogata con la legge di bilancio 2023, prevedendo agevolazioni contributive per le assunzioni di donne, a tempo determinato e indeterminato, che possono arrivare fino a 6.000 euro annui, per un periodo di 12 o 18 mesi, a seconda del caso e delle caratteristiche del soggetto donna.

Tuttavia, tali agevolazioni non sono ancora applicabili, mancando l’autorizzazione UE art. 108 par. 3 T.F.U.E., rilasciata sino al 30 giugno 2022 e non ancora rinnovata.

Con specifico riferimento all’incentivo “Under 36” il 13 aprile 2023, Il Ministero ha comunicato, in risposta all’interrogazione parlamentare n. 5-00683, di aver avviato da subito le procedure autorizzative in sede europea. Con tale comunicazione il Ministero ha informato che la rappresentanza permanente italiana presso l’UE (ITALRAP) ha validato la notifica per la medesima misura prevista per il secondo semestre del 2022 della legge di bilancio 2021, che aveva introdotto l’esonero “Under 36” per il biennio 21/22.

Non risultando ancora applicabile l’esonero contributivo “Under 36”, in alternativa, invece, potrebbe essere fruito in alternativa il bonus “Under 30”, agevolazione definita come strutturale in vigore dal 2016, con gli stessi requisiti del nuovo esonero giovani, ma fruibile per il 50% dei contributi a carico del datore di lavoro, nel limite di 3.000 annui, sempre per tre anni.

I requisiti, tranne il limite di età, sono i medesimi:

- non aver avuto contratti a tempo indeterminato con il medesimo o altri rapporti di lavoro;

- rispetto da parte del datore di lavoro di una serie di regole riportate nell’art. 1, comma 1175, della legge n. 296/2006 e nell’art. 31 del d.lgs. n. 150/2015;

- il datore di lavoro non deve aver proceduto a licenziamenti per giustificato motivo oggettivo (non disciplinari) nei 6 mesi precedenti all’assunzione;

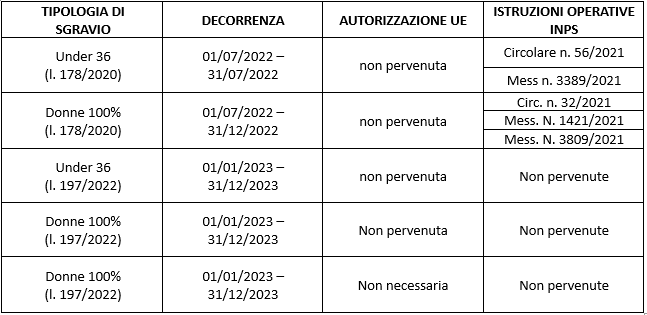

Se l’agevolazione “Under 30” risultasse effettivamente applicabile, in caso di autorizzazione da parte dell’UE all’applicabilità del nuovo esonero “Under 36”, tale agevolazione andrebbe a sostituire retroattivamente quella applicata, con possibilità di recuperare gli importi di esonero non goduti. In sostanza, le più importanti misure di agevolazioni che potrebbero essere di supporto a ridurre il costo del personale, sono inutilizzabili dal 1° luglio 2022, come riportato nella tabella sottostante.

Si resta in attesa dell’autorizzazione Ue e, laddove necessarie, delle conseguenti istruzioni applicative Inps, nella speranza che possano arrivare entro la fine dell’anno.

Lo studio rimane a disposizione