Nell’ambito della riforma fiscale introdotta con la legge di bilancio 2022, è stata prevista a partire dallo stesso anno, una riduzione del c.d. “cuneo fiscale”, cioè la riduzione della differenza tra la retribuzione lorda erogata al lavoratore dipendente ed il netto effettivamente percepito da quest’ultimo, in pratica un vantaggio per tutte le persone fisiche interessate dall’applicazione dell’Irpef.

In particolare, la riforma in parola ha previsto i seguenti interventi: la revisione delle aliquote fiscali Irpef, la riformulazione delle detrazioni da lavoro dipendente e la variazione del trattamento integrativo (ex bonus Renzi), quest’ultimo già oggetto di riforma nel 2020.

Inoltre, solo per l’anno 2022, la legge di bilancio ha stabilito una riduzione dell’aliquota contributiva Inps a favore del lavoratore dipendente pari allo 0,8% a condizione che la retribuzione imponibile, parametrata su base mensile per 13 mensilità, non ecceda l’importo mensile di 2.692 euro, maggiorato, per la competenza dei dicembre, del rateo di tredicesima. Tale intervento garantirà un ulteriore vantaggio rispetto alla riforma fiscale.

Descriviamo di seguito gli specifici interventi che sono stati compiuti in materia di Irpef e, grazie ad un supporto grafico, illustriamo l’impatto economico complessivo che avrà la riforma fiscale secondo i risultati della nostra analisi.

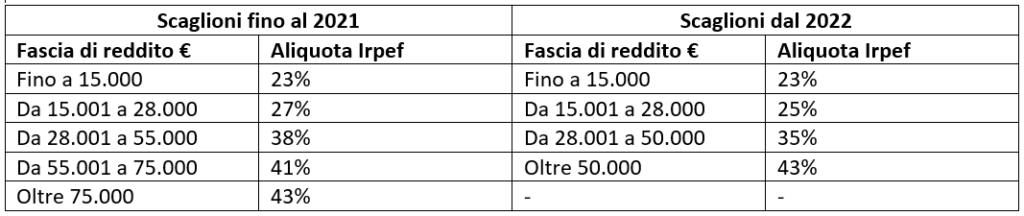

Variazione degli scaglioni Irpef

Di seguito si riporta la tabella comparativa tra il regime fiscale in vigore sino al 31/12/2021 e quello in vigore a partire dal 2022.

E’ stata prevista una riduzione dell’imposta lorda nella fascia di reddito compresa tra 15.000 e 50.000 euro di reddito e un aumento dell’imposizione fiscale per i redditi compresi tra 50.000 e 75.000 euro.

Detrazioni da lavoro dipendente

La riforma Irpef ha previsto la modifica delle detrazioni da lavoro dipendente, con un incremento rispetto al regime precedente, in modo tale da compensare la rimozione del trattamento integrativo di cui all’art. 1 d.l. n. 3 del 5 febbraio 2020 (ex bonus Renzi) per i redditi superiori a 15.000.

Di seguito la comparazione tra il regime delle detrazioni da lavoro dipendente applicabile sino al 31/12/2021 e quello applicabile dal 2022.

L’aumento riguardante le sole detrazioni da lavoro dipendente corrisponde a circa 900 euro su base annua.

Trattamento integrativo (ex bonus Renzi)

La legge di bilancio prevede il mantenimento del trattamento integrativo solamente per i redditi inferiori a 15.000.

Per i redditi compresi tra 15.000 e 28.000 il trattamento integrativo potrà essere erogato solo in sede di dichiarazione dei redditi in presenza di alcuni specifici requisiti. Al di sopra di tale soglia il trattamento integrativo non spetterà.

Nel regime fiscale precedente, invece, il trattamento integrativo era concesso per i redditi fino a 28.000 mentre, per i redditi compresi tra 28.000 e 40.000, veniva riconosciuto sotto forma di ulteriore detrazione, per un importo massimo di 960 euro su base annua, fino ad azzerarsi completamente a quota 40.000 euro di reddito.

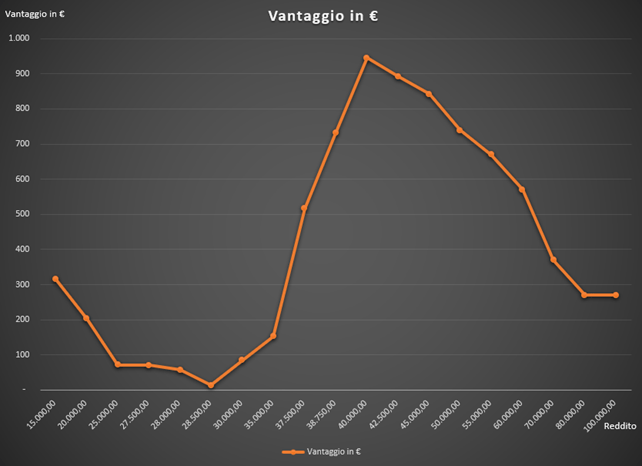

Vantaggio derivante dall’applicazione del nuovo regime Irpef

Nel grafico che segue è possibile visualizzare il guadagno complessivo che può derivare dall’applicazione della nuova riforma rispetto all’anno precedente, per varie fasce di reddito, tenuto conto complessivamente di:

- nuove aliquote Irpef;

- nuove detrazioni da lavoro dipendente;

- nuovo regime del trattamento integrativo (ex bonus Renzi).

I calcoli dimostrano che il vantaggio netto, applicando il nuovo sistema di regole per il calcolo dell’Irpef, sarà pari a:

- 300 euro annui circa per i redditi di 15.000 euro;

- 200 euro annui circa per i redditi di 20.000 euro;

- meno di 100 euro annui per i redditi compresi tra 25.000 e 30.000 euro;

- 900 euro annui circa, guadagno massimo, per i redditi di 40.000 euro;

- 700 euro annui circa, per i redditi di 50.000 euro;

Oltre tali soglie di reddito, è presente un miglioramento, discendente, che si stabilizza per i redditi superiori a 75.000, per i quali il vantaggio si aggira attorno ai 250 euro annui.

Per lo sviluppo di tale analisi non si è tenuto conto delle detrazioni per familiari a carico, per le quali sono state previste delle riforme legate all’introduzione dell’assegno unico universale che sarà erogato dall’Inps.

Lo studio rimane a disposizione per qualsiasi eventuale chiarimento.